【給与の計算方法まとめ】税金・社会保険料の計算方法、5原則、ポイントも解説

残業代や社会保険料の計算方法を正しく理解していますか? ここでは、給与計算の基礎知識や、残業手当、保険料、税金の計算方法や注意点について解説します。総務・経理初心者の方は必見です。給与計算に慣れている方も改めて給与計算の基本を確認しておきましょう。

※本記事は2018年10月時点の情報であり、最新のものとは異なる場合があります。必ず最新の情報を確認してください。

給与計算の基礎知識

給与の計算方法を説明する前に、給与の構成や給与計算担当者が知っておくべき賃金支払5原則について確認しましょう。

給与の構成

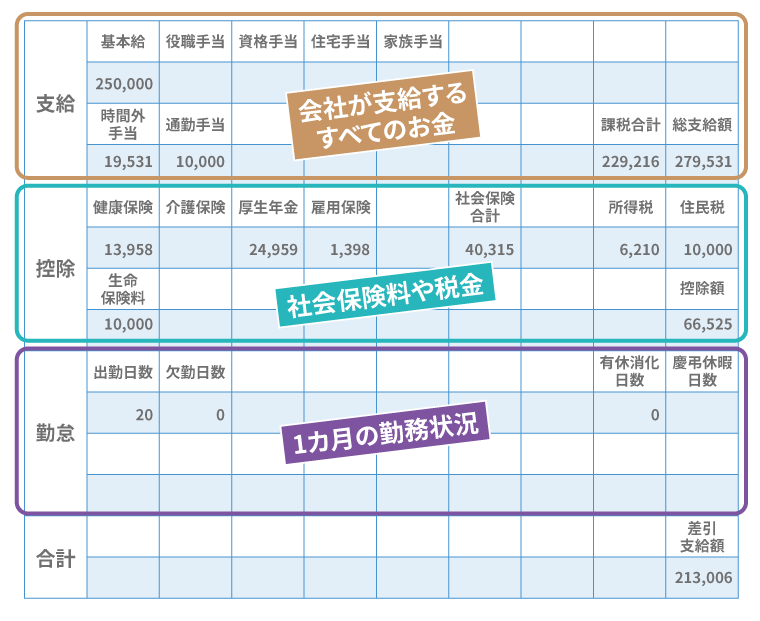

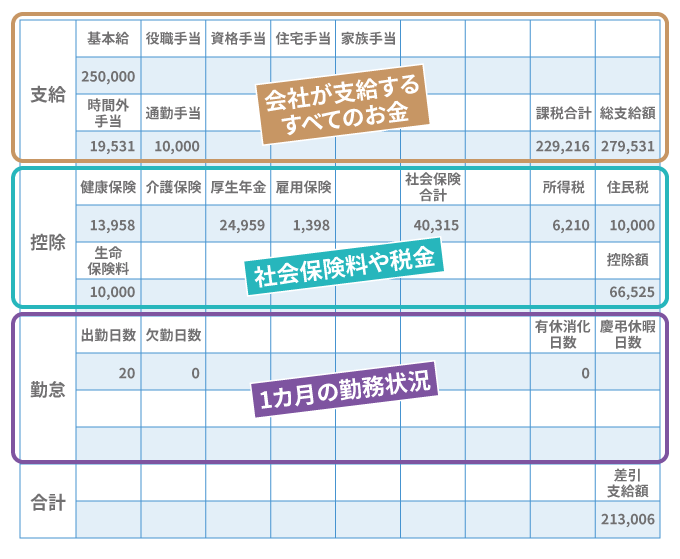

給与は、支給、控除、勤怠の3つの要素で構成されています。

従業員への給料の支給額は、固定給与と変動給与を足した額から保険料と税金を引いて算出します。

支給額=(固定給与+変動給与)-(保険料+税金)

給与は、基本給や資格手当など毎月決まった額が支給される固定給与と、残業手当や遅刻・早退控除のように額が変動する変動給与との2種類に分けられます。給与計算担当者は、従業員の出勤状況と支給額が一致するかよく確かめましょう。また、昇給・降給時や扶養家族に変更があった場合は支給額が変わります。労働条件通知書や就業規則、給与規定に基づいて計算し、計算した額が正確に反映されているかを確認しましょう。

賃金支払5原則とは

賃金支払5原則とは、労働基準法第24条で定められた賃金の支払い方に関する決まりです。賃金支払の大前提となる法則であり、賃金は、通貨で、直接労働者に、その全額を、毎月1回以上、一定の期日を定めて支払わなければならないとされています。この内容に違反すれば、30万円以下の罰金(労働基準法第120条)が科される場合があります。

賃金支払5原則

- 1.通貨払いの原則

- 賃金は現金で支払う。小切手や現物給与も不可。ただし、本人の同意を得た場合は本人名義の預金口座に振り込んでも良い。

- 2.直接払いの原則

- 賃金は親や代理人などではなく本人に支払う。

- 3.全額払いの原則

- 会社側の都合で積立金などの名目で控除したり、一部を来月に回したりしてはいけない。

- 4.毎月1回以上の原則

- 賃金は毎月1回以上支払う。年俸制の場合も分割して毎月支払うこと。賞与や皆勤手当などは例外。

- 5.一定期日払いの原則

- 賃金は期日を特定して支払う。「毎月第2月曜日」のように月7日の範囲で変動するような期日を定めてはいけない。

給与計算のタイミング

残業時間の集計や保険料の改定有無の確認などは、給与支払日の3日前までには済ませましょう。給与支払日前日までには給与明細書を作成し、銀行振込の場合は銀行が定める期日に間に合うように手続きを行います。

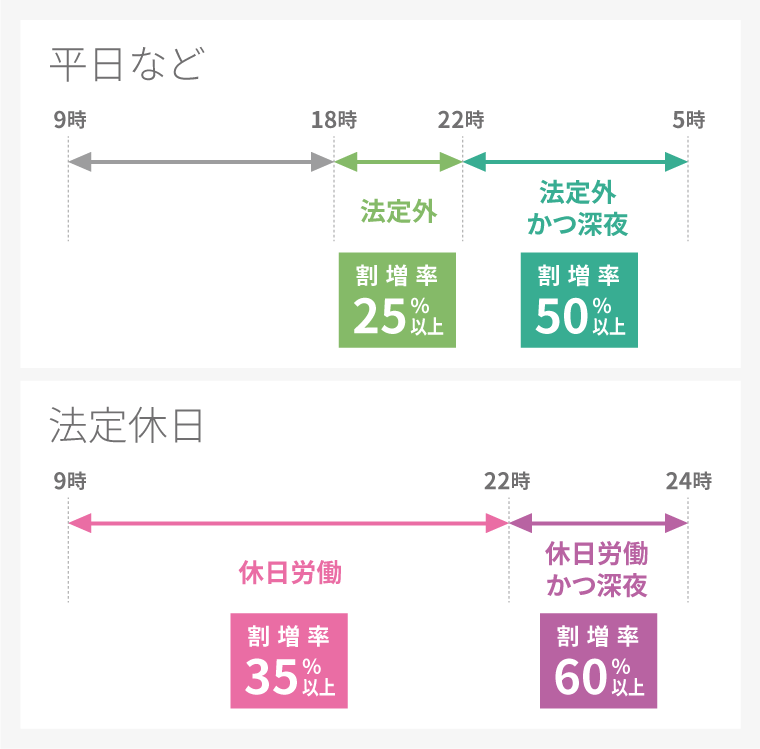

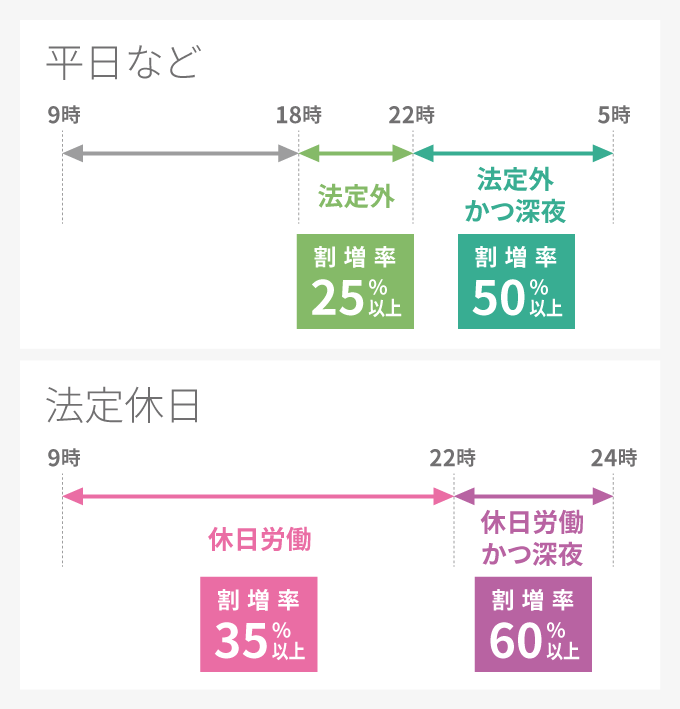

変動給与(残業手当・深夜手当・休日手当)の計算方法

基本給や役職手当、住宅手当など、固定給与は雇用契約書や就業規則で定められているため、固定給与の計算は不要です。変動給与(残業手当や深夜手当、休日手当)は以下のように計算します。

残業時間 ✕ 1時間あたりの賃金 ✕ 割増率

1時間あたりの賃金は以下のように計算します。

月給 ÷ 月の所定労働時間

月給は、基本給に諸手当を加えて計算します。家族手当や通勤手当、別居手当、子女教育手当、住宅手当、臨時の賃金、1カ月を超えるごとに支払われる賃金は含みません。

| 種類 | 割増率 |

|---|---|

| 法定時間外労働 | 25%以上 (大企業は時間外労働が1カ月60時間を超えたとき50%以上) |

| 法定休日 | 35%以上 |

| 深夜労働(22~5時) | 25%以上 |

| 法定時間外労働 | |

|---|---|

| 割増率 | 25%以上 (大企業は時間外労働が1カ月60時間を超えたとき50%以上) |

| 法定休日 | |

| 割増率 | 35%以上 |

| 深夜労働(22~5時) | |

| 割増率 | 25%以上 |

時間外労働は25%、法定休日は35%で計算します。「時間外かつ深夜」「休日労働かつ深夜」といったケースでは、割増率を上乗せして計算しなければなりません。また、労働時間を単純に切り捨てる処理は労働基準違反となるため、原則として1分単位で計算しましょう。ただし、1カ月の法定外労働、法定休日労働、深夜労働の合計時間については、1時間未満の端数があれば、30分未満を切り捨て30分以上を1時間に切り上げても良いとされています。

Point

- 割増率は加算式で計算する

- 端数処理は1分単位で行うのが原則。ただし例外もある

保険料と税金の計算方法

保険料と税金の計算方法とそのポイントを説明します。社会保険はさまざまな種類がありますが、給与計算で主に関わるのは、健康保険料、厚生年金保険料、介護保険料、雇用保険料、労災保険料の5つです。前者3つは収入の見込額に、後者2つは月の総支給額に基づいて計算します。それぞれ順に説明していきます。

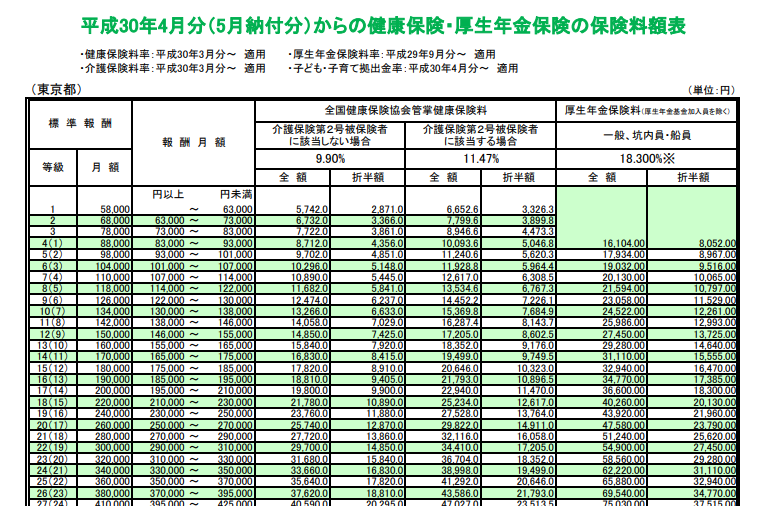

健康保険料、厚生年金保険料、介護保険料の計算

健康保険料、厚生年金保険料、介護保険料は、以下のように計算します。

標準報酬月額 ✕ 保険料率

標準報酬月額は、基本給に通勤手当や残業手当などの諸手当を加えて算出します。

※保険料率は毎年見直されるため、実際に計算するときは必ず最新版を参照してください

出典:全国健康保険協会ホームページより

例えば、従業員Aさん(39歳)の標準報酬月額が260,000円だった場合、

- 健康保険料は25,740円(従業員・会社側で半分ずつ負担)

- 厚生年金保険料は47,580円(従業員・会社側で半分ずつ負担)

- 介護保険料は適用対象外年齢のためなし

となります。

Point

- 健康保険料率と介護保険料率は毎年3月、厚生年金保険料率は毎年9月に見直される

- 標準報酬月額には、3回以下の賞与や見舞金など、臨時の報酬金は含まれない

- 介護保険料は、40歳から64歳までの健康保険加入者が対象。該当社員からの徴収を忘れずに

雇用保険料・労災保険料の計算

雇用保険料は、総支給額に雇用保険料率をかけて計算します。労災保険料は事業者の全額負担となるため、従業員の給与計算には関係ありません。

総支給額 ✕ 保険料率

総支給額には、基本給や通勤手当(非課税分を含む)、賞与、住宅手当などを含みます。ただし、役員報酬や結婚祝金、退職金などは含まれません。また、保険料率は事業の種類によって異なります。

参考:雇用保険の対象となる賃金

雇用保険料率(平成30年度)

| 事業の種類 | (1)従業員負担 | (2)会社負担 | (1)+(2)雇用保険料率 |

|---|---|---|---|

| 一般事業 | 3/1000 | 6/1000 | 9/1000 |

| 農林水産・清酒製造事業 | 4/1000 | 7/1000 | 11/1000 |

| 建設事業 | 4/1000 | 8/1000 | 12/1000 |

| 一般事業 | |

|---|---|

| (1)従業員負担 | 3/1000 |

| (2)会社負担 | 6/1000 |

| (1)+(2)雇用保険料率 | 9/1000 |

| 農林水産・清酒製造事業 | |

| (1)従業員負担 | 4/1000 |

| (2)会社負担 | 7/1000 |

| (1)+(2)雇用保険料率 | 11/1000 |

| 建設事業 | |

| (1)従業員負担 | 4/1000 |

| (2)会社負担 | 8/1000 |

| (1)+(2)雇用保険料率 | 12/1000 |

※保険料率は変更されることがあるため、実際に計算するときは必ず最新版を参照してください

出典:厚生労働省「平成30年度の雇用保険料率」をもとに作成

Point

- 雇用保険料は、健康保険料や厚生年金保険料、介護保険料と違い、総支給額によって毎月額が変わる

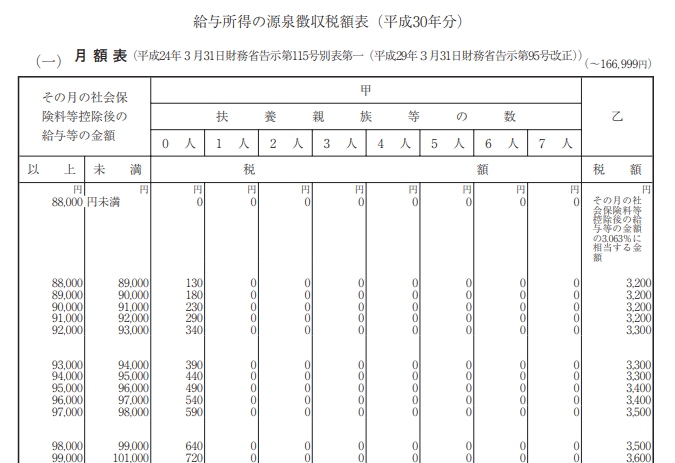

源泉所得税の計算

源泉所得税は、源泉徴収税額表に当てはめて算出します。課税対象となる金額は、総支給額から通勤手当(非課税分)と健康保険、雇用保険料などの社会保険料を引いた金額です。ここからさらに扶養親族等の人数を考慮して税率を決めます。甲乙の欄については、扶養控除等申告書を提出している人は甲欄、それ以外の人は乙欄として計算します。

※税額は変更されることがあるため、実際に計算するときは必ず最新版を参照してください

出典:国税庁ホームページより

Point

- 従業員や扶養家族が、障害者や寡婦、学生などの場合は、該当する数を扶養親族等の人数に加えて計算する

- 「出産した」「子が就職した」など、従業員の扶養家族数に変動があったときは、税額が変わるため必ず扶養控除等申告書を提出してもらう

住民税の計算

毎年5月ごろに、従業員の住所がある各市町村から会社宛に「住民税課税決定通知書」が届きます。この通知書をもとに、従業員の給与から住民税を控除し、給与支払日の翌月10日までに納付します。住民税は、事前に計算された通知書が事業所に届くため、所得税と違って計算する必要はありません。

納付方法は、個人が直接市町村に住民税を納める普通徴収と、事業主が従業員の代わりに納税する特別徴収の2種類があります。事業主は、原則として従業員の住民税を特別徴収しなければならないことが法律により義務付けられています。

Point

- 会社は基本的に特別徴収で住民税を納めなければならない

総務・経理担当者は給与計算の基本を理解しよう

普段は給与計算ツールを使っていて、計算は機械に任せているという会社は多いかもしれません。しかし、保険料や税金の計算方法は複雑であり、給与計算の基本的なルールを知らなければツールを完璧に使いこなすことはできません。正確に計算するため、総務・経理担当者は給与計算の基本を理解しておきましょう。

※本記事は掲載時点の情報であり、最新のものとは異なる場合があります。予めご了承ください。

高齢者を継続雇用する際の「 ルール変更・給付金手続きマニュアル」

定年再雇用制度で高齢者を継続雇用する際のルールの変更点や、給付金を受給する際に担当者が行う手続きについて解説します。

無料で資料ダウンロード@人事では『人事がラクに成果を出せる無料レポート』を揃えています。

@人事では、会員限定のレポートを無料で公開しています。

特に人事の皆さんに好評な人気レポートは下記の通りです。

下記のボタンをクリックすると、人事がラクに成果を出すためのレポートが無料で手に入ります。

今、人事の皆さんに

支持されている無料レポート